艾媒报告|2019-2021年中国5G手机行业发展现状及产业链分析报告

- 2019-12-11 20:19:22

核心观点

5G商用推进,手机行业率先落地,5G手机或将掀起手机行业的重新洗牌。2019年预计全球智能手机出货量约14亿台,虽然5G手机仅有670万台,但是随着5G商用的推进,预计到2023年5G手机会增至40130万台。而纵观通信产业的发展历程,相信5G产业也将引起手机行业的重新洗牌。

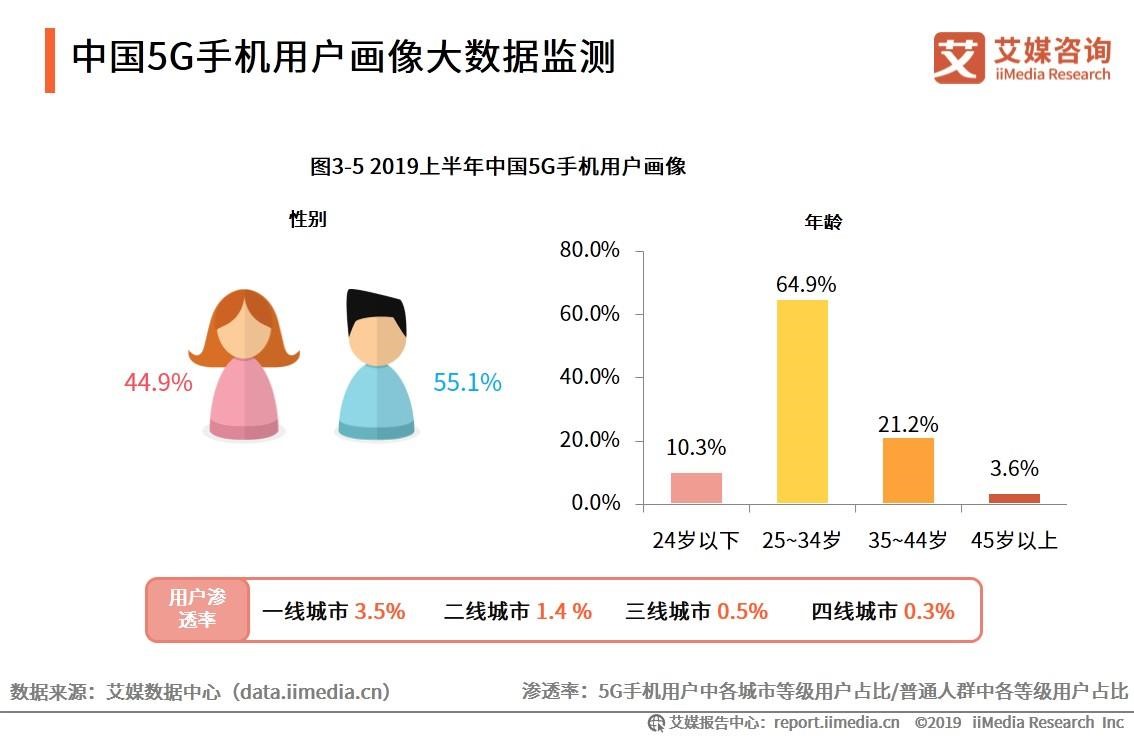

首批5G手机用户中,男性用户为主要消费对象。截至2019年9月,中国5G手机出货量为78.7万部,以此推算首批中国5G手机用户规模约为78万人。其中,男性5G手机用户占比55.1%,略微领先;25~34岁用户占比64.9%,成为首批用户主力军。此外,一线城市5G手机用户渗透率最高,为3.5%,二线城市次之。

5G手机带动上下游万亿规模产业链发展。5G手机产业链主要包括元器件制造商(产业链上游)、通信设备商(产业链中游)、运营商(产业链下游)、 终端厂商(产业链下下游)。在5G手机的落地推动下,产业链上下游企业将进一步发展,预计到2025年,5G相关产品和服务市场规模将达到1.15万亿元。

以下为报告节选内容:

5G时代的手机新特点

5G,即第五代移动电话行动通信标准,也称第五代移动通信技术,具有速度快、泛在网和低时延等特点。

5G手机是5G应用的典型终端,也是目前最先推出的5G终端设备。艾媒咨询分析师认为,随着5G基础设施的不断渗透、运营商5G套餐等配套服务的不断加强,5G手机发展势在必行,5G时代将掀起新一轮的手机品牌竞争。

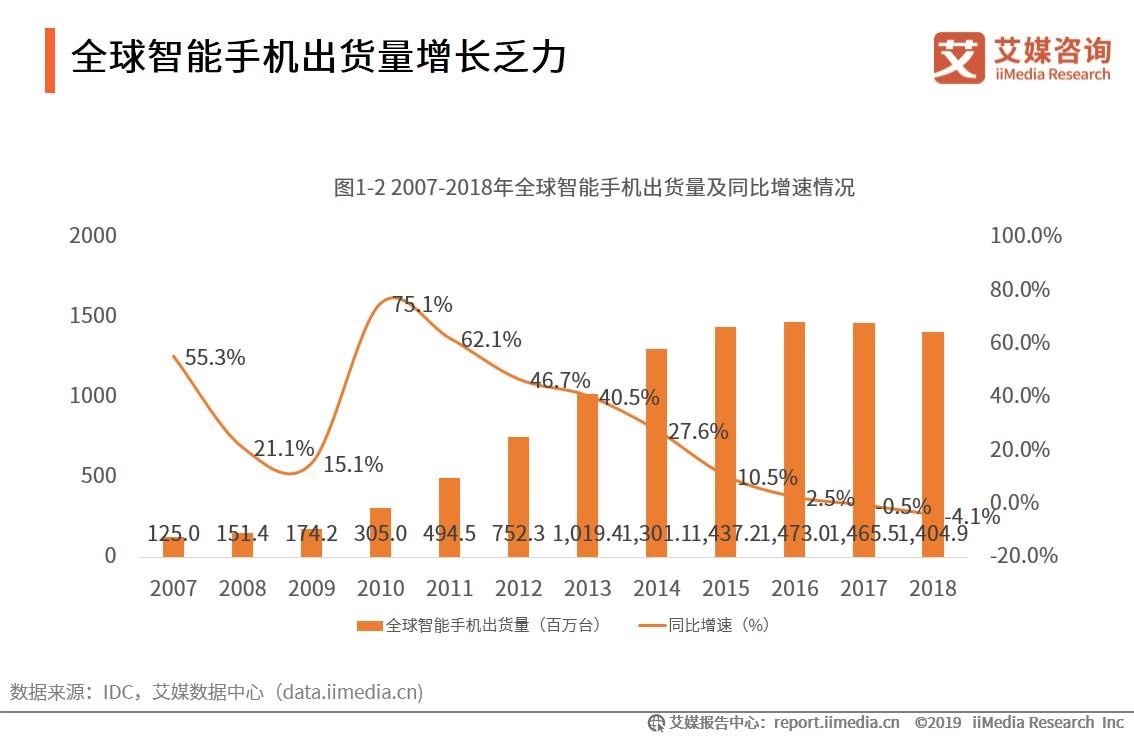

全球智能手机出货量增长乏力

2017年全球智能手机出货量约14.7亿部,十年来同比首次负增长,2018年继续衰退。艾媒咨询分析师认为,智能手机阶段性创新乏力、性能过剩导致换机周期拉长,手机市场急需新的发展动力。

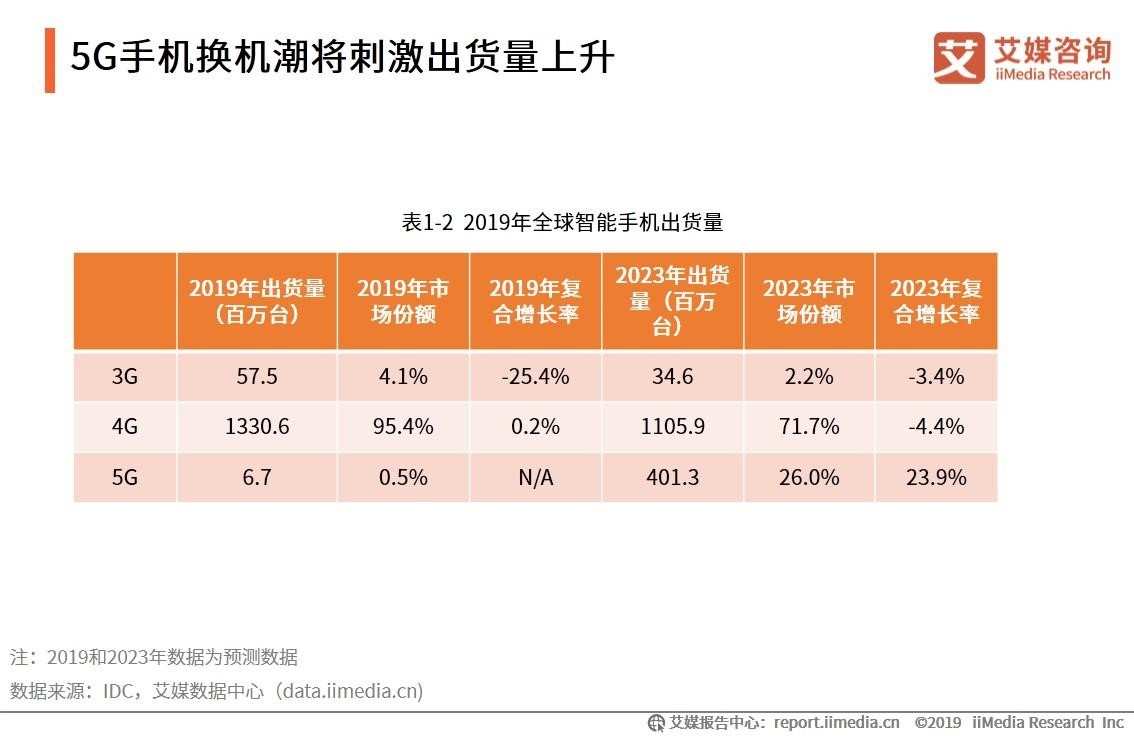

5G手机换机潮将刺激出货量上升

2019年全球智能手机出货量预计会持续下滑,约为14亿台。其中5G智能手机670万台,到2023年,有望达到40130万台。艾媒咨询分析师认为,随着换机潮的到来,智能手机市场逐步回温,出货量有望出现大反弹。

2019年上市5G手机品牌概览

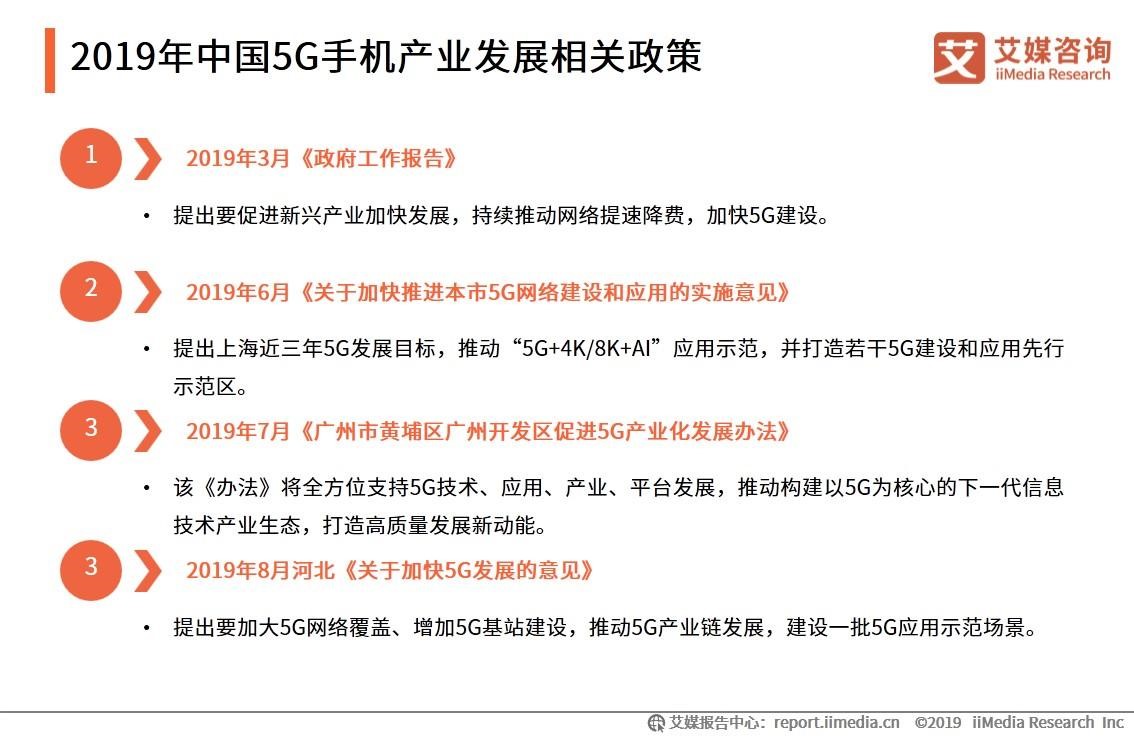

2019年中国5G手机产业发展相关政策

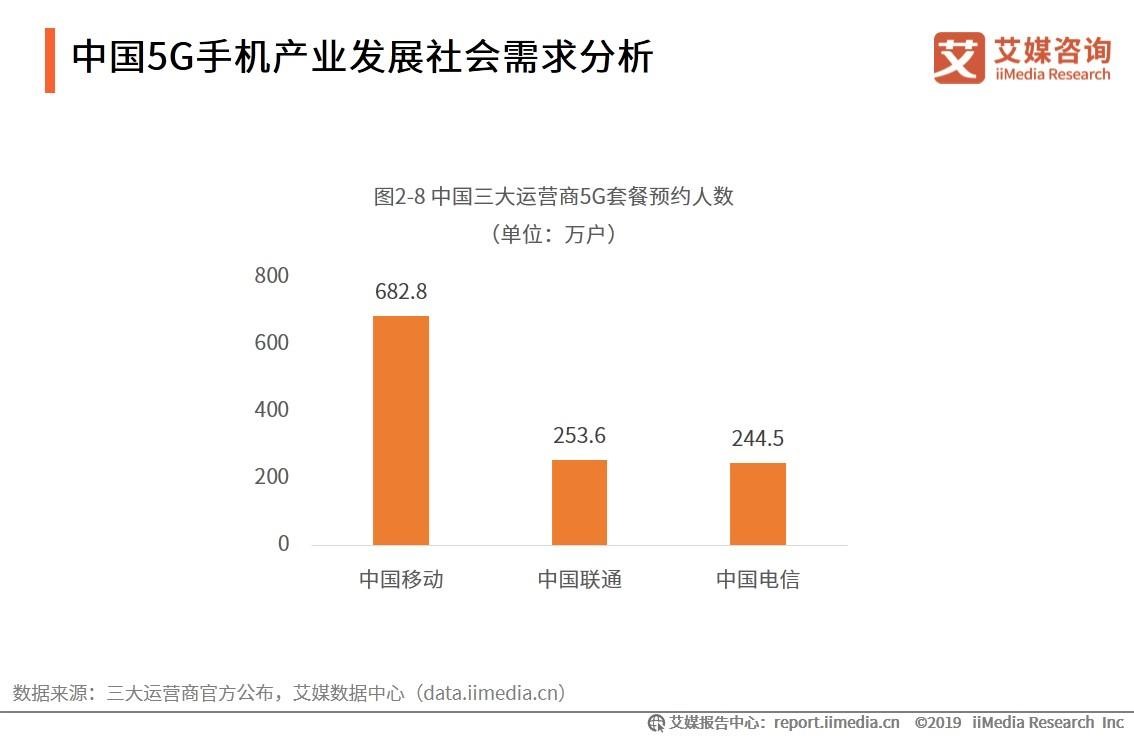

中国5G手机产业发展社会需求分析

中国三大运营商纷纷推出5G套餐活动,截至10月12日,5G套餐预约用户数量合计超过1000万户,其中,中国移动5G预约用户超过682.8万,中国电信超过244.5万,中国联通超过253.6万。艾媒分析师认为,2019年1-9月中国5G手机出货量仅为78.7万部,占中国5G套餐预约用户人数的7.87%,未来市场对5G手机的需求潜力或极大。

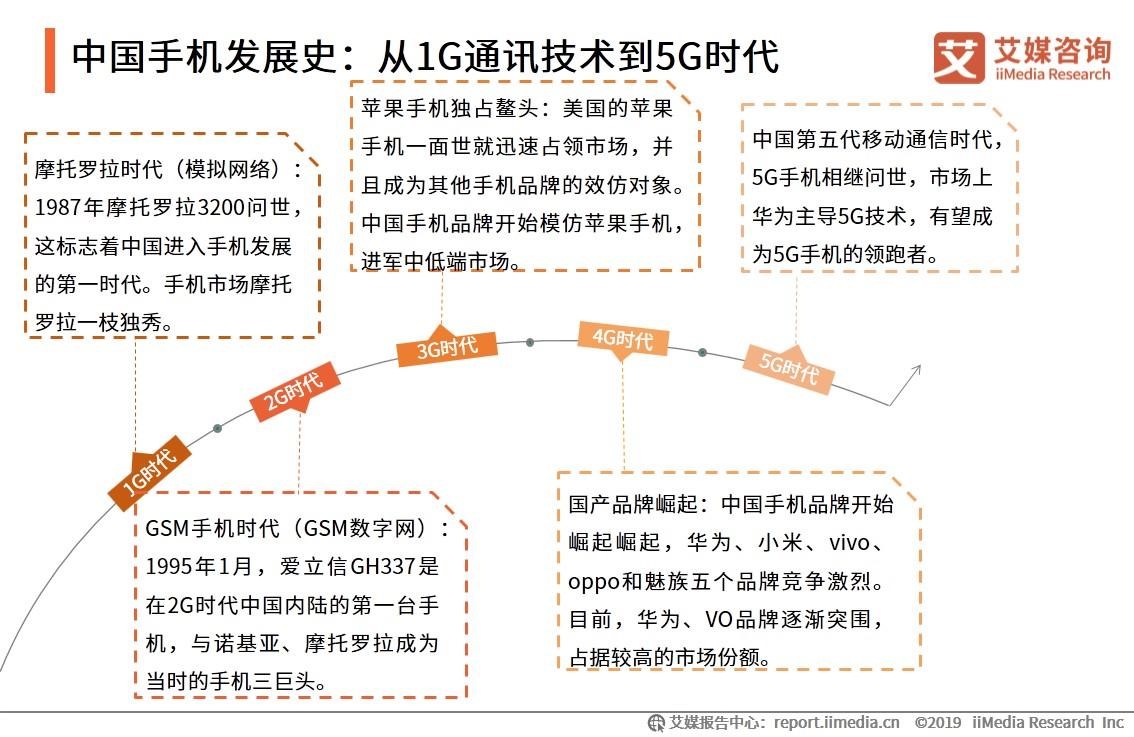

中国手机发展史:从1G通讯技术到5G时代

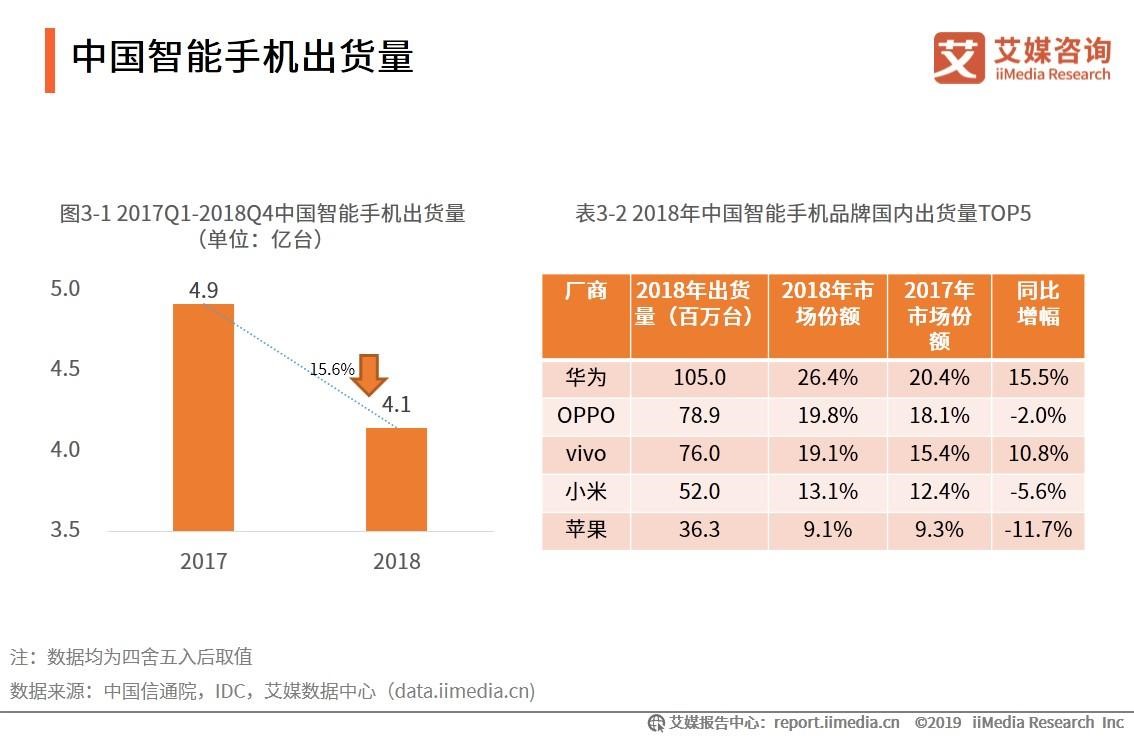

中国智能手机出货量

2018年全年,中国手机市场总体出货量4.1亿部,同比下降15.6%。其中,华为手机出货量为列榜首,2018年市场份额达26.4%;OV手机分列第二和第三,市场份额分别为19.8%和19.1%;小米列第四,市场份额为13.1%;苹果以9.1%的市场份额位列第五。艾媒咨询分析师认为,随着国民品牌潮流的兴起,中国手机用户更看好且倾向于选择国产手机品牌。

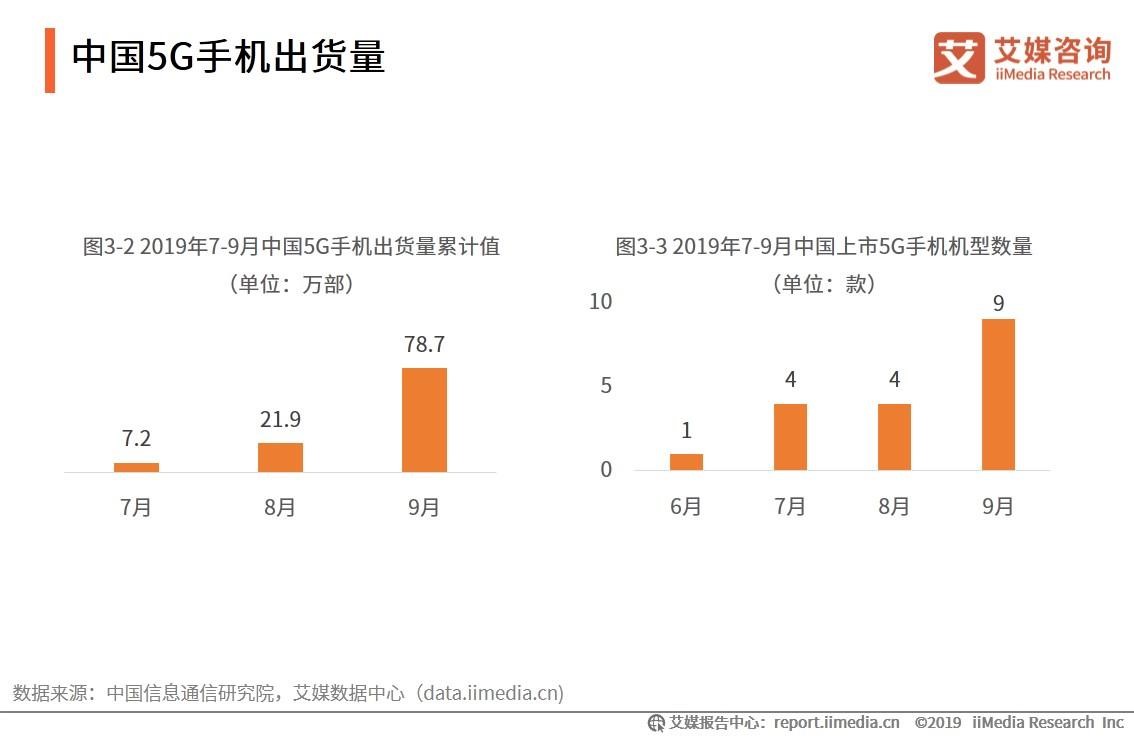

中国5G手机出货量

中国信息通信研究院数据显示,截至2019年9月,中国5G手机出货量累计值为78.7万部;2019年6月、7月、8月、9月上市5G新机型分别为1款、4款、4款、9款。艾媒咨询分析师认为,随着5G基站的进一步建设以及5G配套应用的不断发展,近2-3年将会出现5G手机的换机潮,5G手机的出货量将大幅跃进。

中国5G手机用户画像大数据监测

数据显示,5G手机首批用户中男性占比55.1%,女性占比44.9%,男性用户略微领先。25~34岁用户占比64.9%,是5G手机首批用户的主力军。35~44岁用户占比其次,45岁以上用户占比最少,为3.6%。5G手机首批用户在一线城市的渗透率最高,二线城市次之。和三四线城市相比,一方面,一二线城市用户的经济实力更强;另一方面一二线城市的5G网络建设更快。在目前这个时间点,大部分三四线城市用户仍处于观望之中。

中国各手机品牌口碑对比

参考2018年手机整体市场销量排名情况,综合考虑手机产品性能、外观、操作系统、拍照功能、电池续航能力、屏幕、信号、性价比、售后服务等指标,口碑榜居前三位的分别为vivo、荣耀、OPPO,华为第四,小米第七。

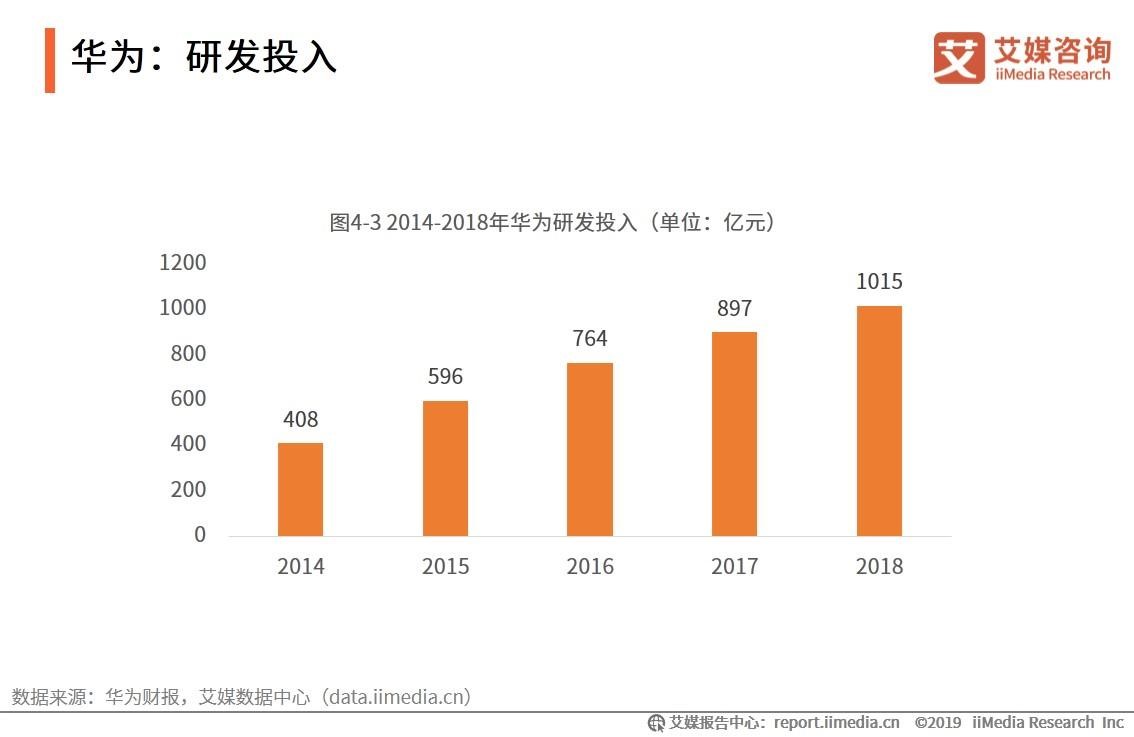

华为:研发投入

在智能手机方面,2019年华为Mate20 5G版和华为Mate30 5G版上市,这两款5G手机使用的是华为独立研发的芯片麒麟980,支持SA和NSA两种制式,是区别于其他手机的独特之处。华为研发投入持续增长。2018年华为研发投入为1015亿元,其中50亿元用于5G研发。艾媒咨询分析师认为,华为在芯片领域取得的成绩,是战略、技术、人才等诸多因素形成合力的结果,5G手机时代,这一优势还将延续。

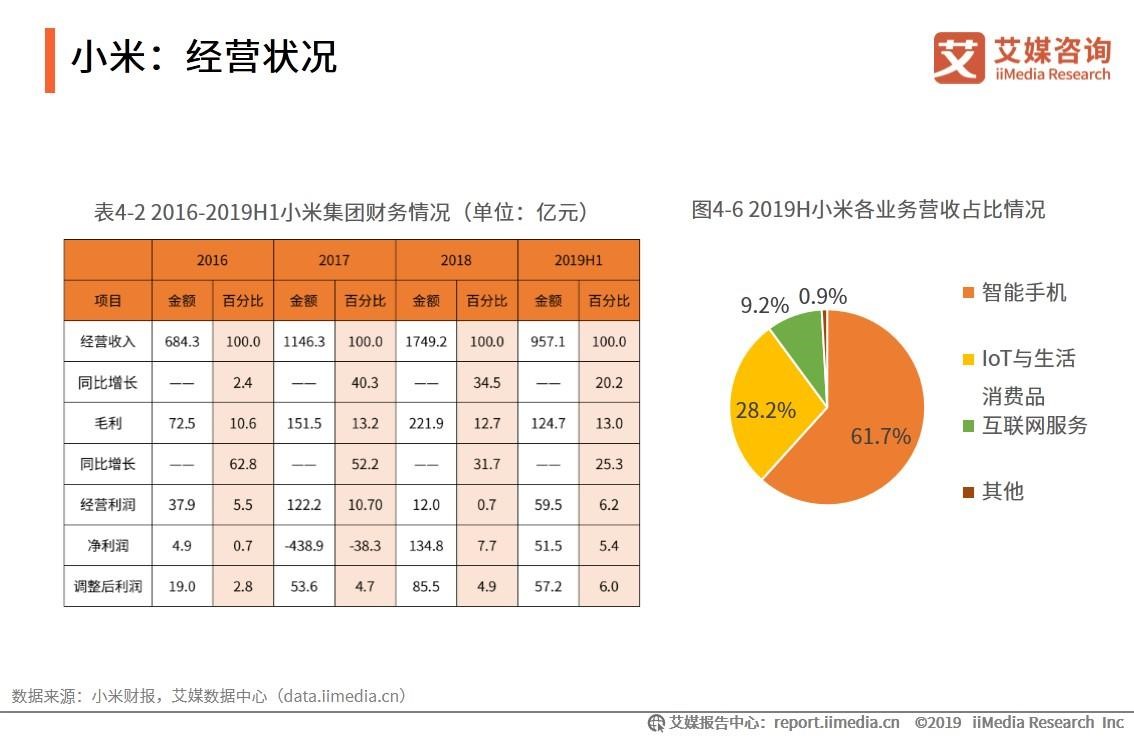

小米:经营状况

2016至2019上半年,小米集团总收入及毛利额均保持增长,但增速自2017年以来开始呈现下降趋势。2019年上半年,小米总收入为957.1亿元,其中智能手机业务收入590.3亿元,占总收入的61.7%。艾媒咨询分析师认为,虽然手机业务仍然是小米主要收入来源,但手机业务增长率明显放缓,小米开始开拓和布局IoT等生活消费业务。

手机产业链全景

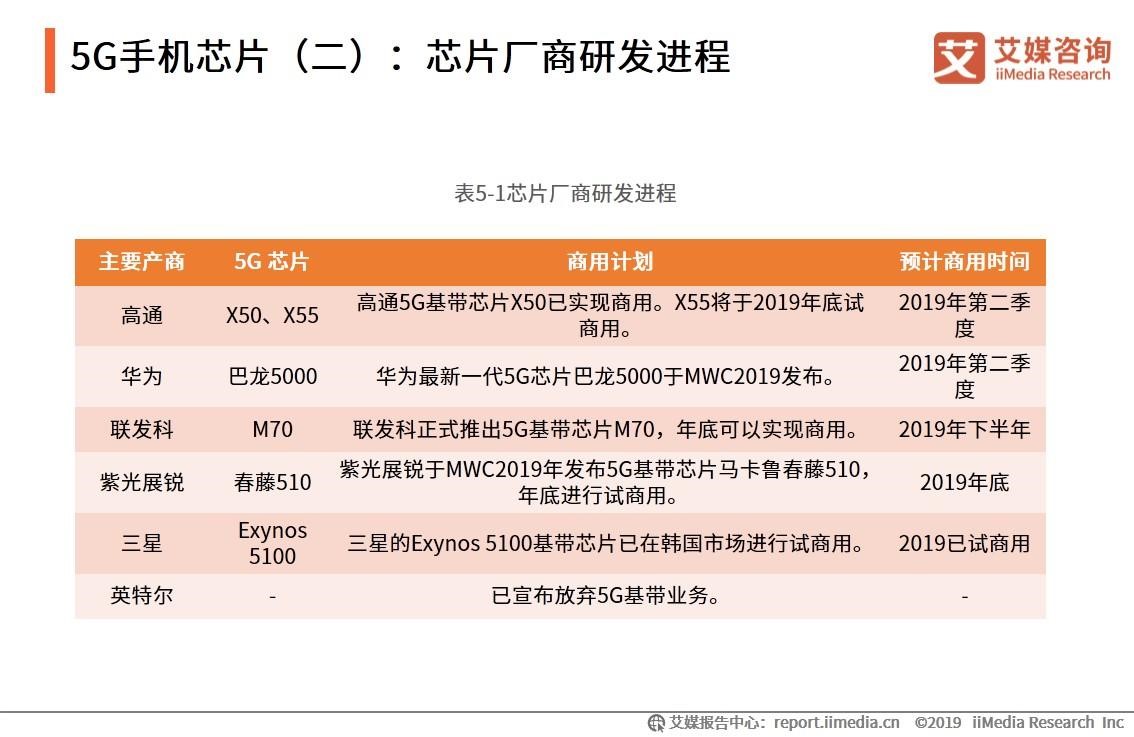

5G手机芯片(二):芯片厂商研发进程

芯片开发周期长,通常需要一年到几年不等,为了在5G芯片市场获得竞争优势,部分产商早已提前布局,积极投入5G芯片研发中。目前,全球有能力研发和制造手机基带芯片的厂商只有五家,分别是:华为、高通、三星、联发科和紫光展锐。英特尔已宣布退出。这些芯片厂商中,华为和高通实力最强。

手机射频天线(二):射频前端市场规模

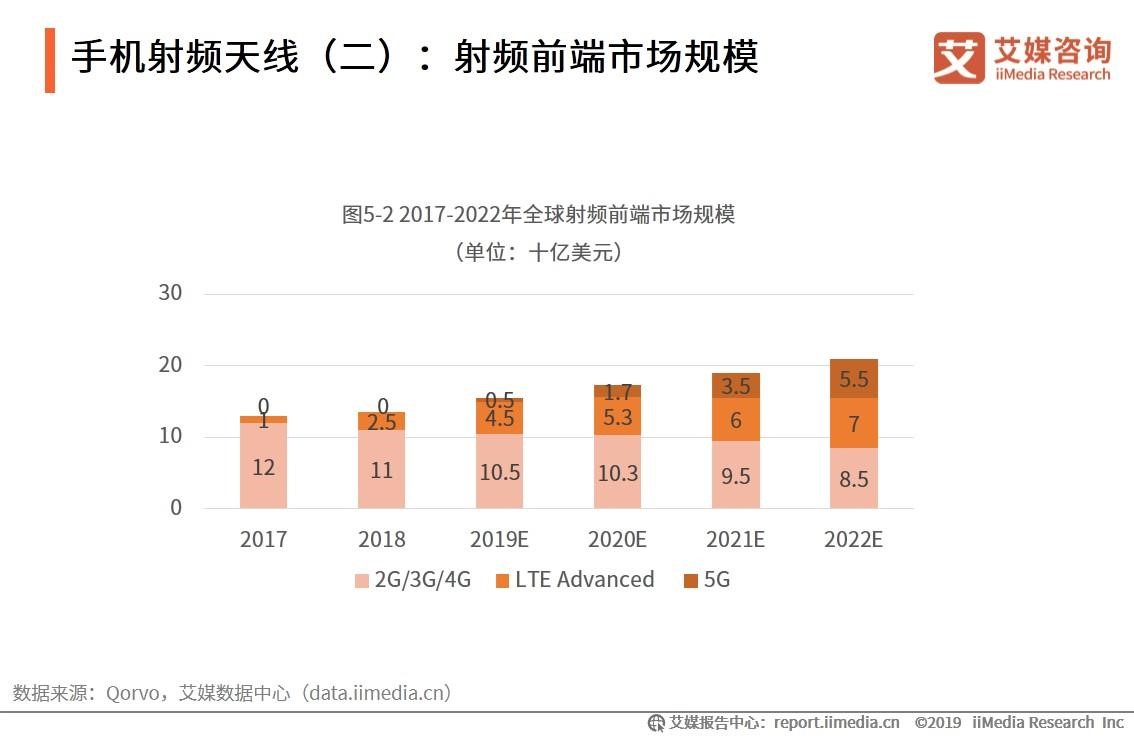

按照不同网络制式拆分来看,5G射频前端全球市场规模将会从2018年的0增长至2022年的55亿美元,而LTE Advanced射频前端市场规模将会从2018年的25亿美元增长至2022年的70亿美元,2G/3G/4G的射频前端市场规模将会从2018年的110亿美元下降至2022年的85亿美元。

手机射频天线(五):射频前端行业A股

从国际竞争力来讲,国内的射频设计水平还处在中低端,但国内射频芯片产业链已经基本成熟,已经形成从设计到晶圆代工再到封测的完整产业链。而行业内也涌现出了一批射频前端新兴企业,例如锐迪科、国民飞骧、唯捷创芯、韦尔股份、卓胜微等。

手机射频天线(七):基站天线销售市场

全球基站天线市场格局基本趋于稳定。2018年,全球TOP3天线厂商华为、凯瑟琳、康普占据了接近7成无源天线市场份额,其中华为份额为34.4%,连续3年蝉联全球第一。虽然全球市场的前五名,除华为一家独大外,其余都是跨国企业。但随着京信、通宇、摩比、盛路等企业纷纷“出海”,抢占市场份额,中国天线企业在全球市场份额中约占到50%左右,发挥重要作用。

手机材料(四):柔性屏生产情况

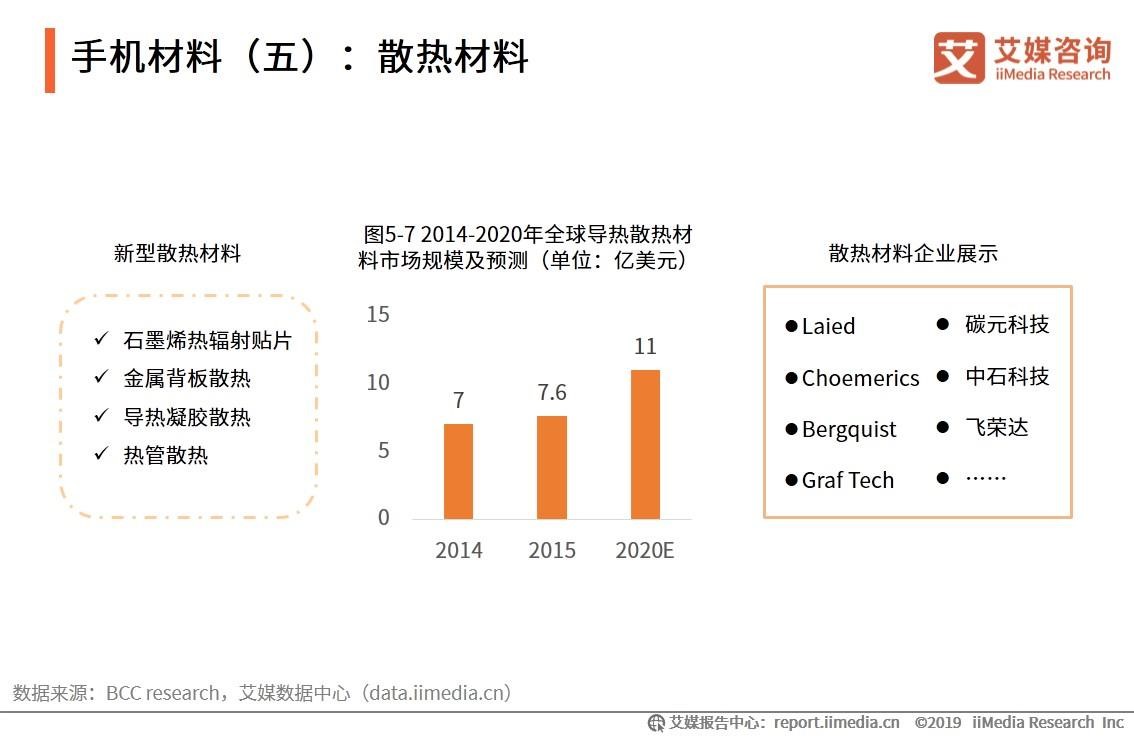

手机材料(五):散热材料

因为智能手机设计对轻薄的过度追求,内部空间其实非常狭小,本身散热难度已经较高。而5G手机使用时,高功耗芯片也必然会带来大的发热量,在不能从芯片层面解决问题的现状下,只能寄望于散热材料。除了市场上四种主流新型散热材料,手机厂商也在探索其他高性能散热材料,以小米为例,开始将陶瓷材料进行部分实验性应用。

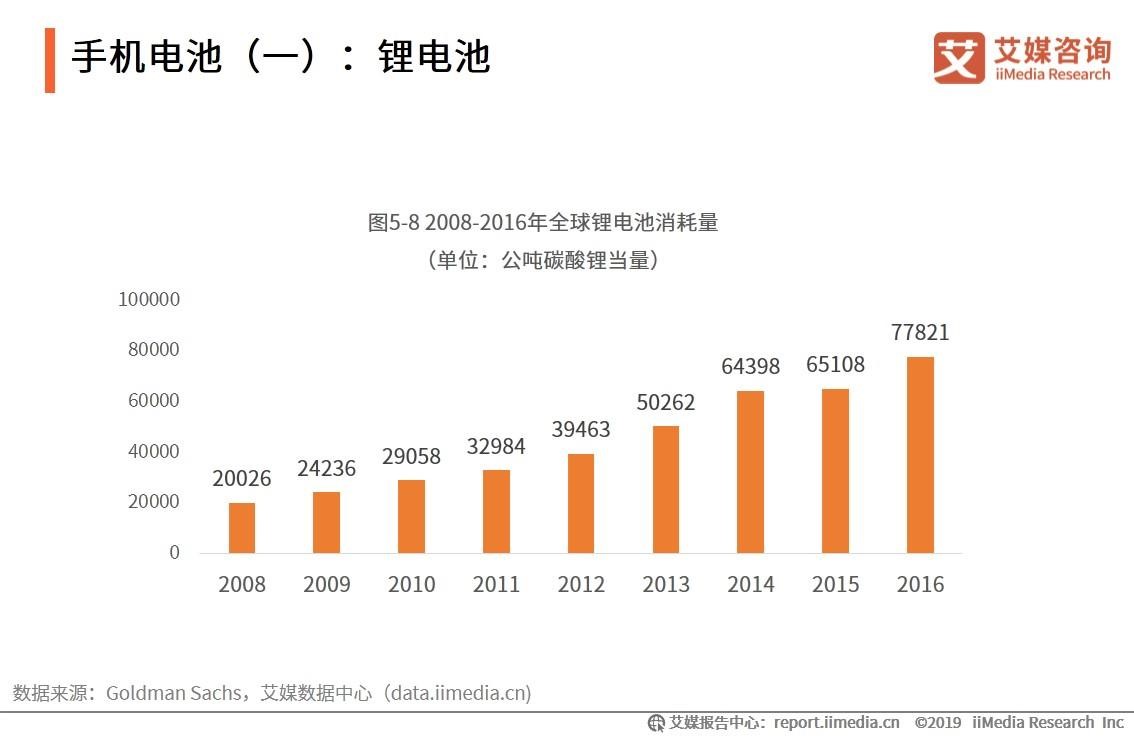

手机电池(一):锂电池

数据显示,从2008年至2016年,全球锂电池消耗量从20026公吨碳酸锂当量升至77821公吨,涨了3倍多。艾媒咨询分析师认为,锂电池从1991年开始商用,之后成为电子设备的标配,随着电子设备消费量的增长,锂电池消耗量也随之增长。

中国5G智能手机行业发展趋势(一)

中国5G智能手机行业发展趋势(二)

(本文转自艾媒网,如有侵权,请联系删除)

- 新媒体时代下,如何有效的进行品牌传播和推广? 发布于:

- 网站建设怎么做? 发布于:

- SEO营销之网站推广方式有哪些? 发布于:

- 市场营销的常识 电子书下载 发布于:

- 品牌营销:字字值千金,企业/项目品牌“做局”方法论 发布于:

- 如何用利用大数据做好精准营销? 发布于:

相关内容